MEDELLÍN, COLOMBIA, SURAMERICA No. 324 SEPTIEMBRE DEL AÑO 2025 ISNN 0124-4388

MEDELLÍN, COLOMBIA, SURAMERICA No. 324 SEPTIEMBRE DEL AÑO 2025 ISNN 0124-4388

¿Cuánto dinero nos gastamos los colombianos para cubrir las necesidades en salud? Esta es una pregunta que, sin duda, cada vez tiene como respuesta un valor más alto. Así el país haya logrado la cobertura total, cada día los afiliados al sistema de salud deben aportar más recursos para atender situaciones que antes cubría su EPS.

El Gasto de Bolsillo en Salud (GBS) funciona como un indicador crítico de la protección financiera que un sistema de salud ofrece a sus usuarios: a menor gasto, mejor y más proteccionista es el sistema, ya que su incremento se correlaciona directamente con la exposición de las familias a gastos que pueden empobrecerlas.

En él se incluyen pagos de medicamentos, procedimientos ambulatorios, hospitalizaciones, copagos y cuotas moderadoras, que no son reconocidos por el sistema de salud o que le son negadas. En los últimos años, el GBS se ha incrementado de manera consistente, ocupando una gran “tajada” de los gastos básicos de los colombianos y evidenciando la debilidad de un sistema que se está resquebrajando.

El centro de pensamiento ANIF reveló que en 2024 los colombianos destinaron $14.5 billones a gastos directos en salud, eso es similar a lo que se recauda en una reforma tributaria.

Este escenario representa, para ANIF, un “impacto regresivo” sobre las familias, poniendo en riesgo su sostenibilidad financiera, incrementando el endeudamiento y limitando la capacidad de cubrir otras necesidades esenciales como alimentación, educación y vivienda.

Y es que para entender la magnitud de la situación hay que poner este dato en perspectiva: según el Banco de la República, para 2011, el GBS era de $2.4 billones, mientras que para el 2021 era de $5.09 billones, una cifra que casi se triplicó en solo tres años. Un crecimiento tan vertiginoso no puede ser explicado únicamente por la inflación general. El aumento real del gasto de bolsillo supera con creces cualquier ajuste inflacionario, lo que es muestra clara de que los hogares están sufriendo en carne propia la crisis del sistema.

El GBS pasó de ser un indicador de éxito a un barómetro de una crisis sistémica.

ANIF también estimó que el GBS como porcentaje del gasto del sistema fue de 16,8 %, aumentando frente al 15,6 % y 14,9 % de 2023 y 2022, respectivamente. “Esto evidencia un crecimiento sostenido en los últimos años de este indicador, lo que muestra que el gasto en rubros de salud de los hogares ha aumentado en mayor medida que el gasto corriente del sistema”, se lee en el informe.

Y es que el GBS viene aproximándose cada año al 20 % que, según la Organización Mundial de la Salud (OMS), ya sería de alto riesgo financiero para los hogares. Lo cierto es que en promedio los países de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) marcan muy cerca de esa cifra, por lo que en comparación con el mundo desarrollado, el sistema colombiano sigue siendo más proteccionista.

La Asociación Colombiana de Hospitales y Clínicas (ACHC) ha evidenciado cómo mes a mes la deuda de las EPS con los prestadores aumenta, llevándolos a un nivel de iliquidez insostenible. Según la Contraloría General de la República, 29 EPS acumulan una deuda que asciende a los $32.9 billones de pesos por servicios prestados por clínicas, hospitales, laboratorios, operadores farmacéuticos y otros actores del sistema, con corte a junio de 2025.

Entonces, al no recibir los pagos de manera oportuna, las IPS no pueden sostener su operación, lo que los lleva a limitar los servicios y las autorizaciones para procedimientos y tecnologías costosas. El resultado es que la carga económica se transfiere del sistema asegurador, que no está cumpliendo con su función de financiamiento, al paciente, que se ve obligado a pagar de su bolsillo para acceder a la atención necesaria y evitar la interrupción de sus tratamientos.

El Ministerio de Salud lo reconoce así: “La imposibilidad de cubrir oportunamente los servicios ha generado una atención cada vez más fragmentada, demorada y costosa, y ha empujado a miles de familias a cubrir con su propio dinero medicamentos, exámenes, citas y procedimientos”.

Las familias están pagando más seguros

En vista de las dificultades que los usuarios del sistema tienen con sus propias EPS, los que pueden permitírselo económicamente están optando por cubrimientos en salud complementarios que les permitan acceder a los medicamentos y procedimientos.

Un reciente informe del Observatorio Así Vamos en Salud indica que los Planes Voluntarios de Salud (PVS) representan el 8,7 % del total del gasto en salud, alcanzando los $12.7 billones el año pasado, y que dicha participación ha ido aumentando año tras año: “Las cifras muestran que en los últimos 10 años el mercado ha aumentado tres veces su tamaño con un crecimiento promedio del 6,5 %”. Por lo que el observatorio considera que el gasto en salud de la población no solo se limita al GBS, sino también a la adquisición de PVS, mucho más si se accede a ellos porque cada vez el sistema de salud es más deficiente.

La particularidad es que quienes pueden acceder a estos PVS (pólizas de salud, la medicina prepagada, los planes complementarios y los servicios de ambulancia) son los de mayores ingresos: el 57 % de los hogares clase alta, 13,3 % de los clase media, 4 % de los vulnerables y 3,5 % de los pobres. “Lo que indica que, si bien toda la población tiene acceso a los PVS, es la población pobre la que mayor reto presenta para acceder a dichos planes y el acceso depende del ingreso de la población”.

El aumento de la cobertura de los PVS, pese a que sus precios hayan aumentado también, es explicado por el Observatorio: “La percepción de mayor riesgo ante eventos catastróficos en salud, por lo que se traduce, a su vez, en una mayor prevención de vulnerabilidad entre situaciones inesperadas. A esto se le puede sumar una situación de constante incertidumbre por la cual el sistema de salud se encuentra atravesando, esto puede derivar en que las personas recurren a este tipo de productos por los riesgos de no acceder al sistema de aseguramiento ante un eventual problema de salud”.

Este fenómeno tiene una implicación regresiva. El GBS es, por definición, la forma más inequitativa de financiar los servicios de salud, ya que el acceso no depende de la necesidad médica, sino de la capacidad económica del hogar.

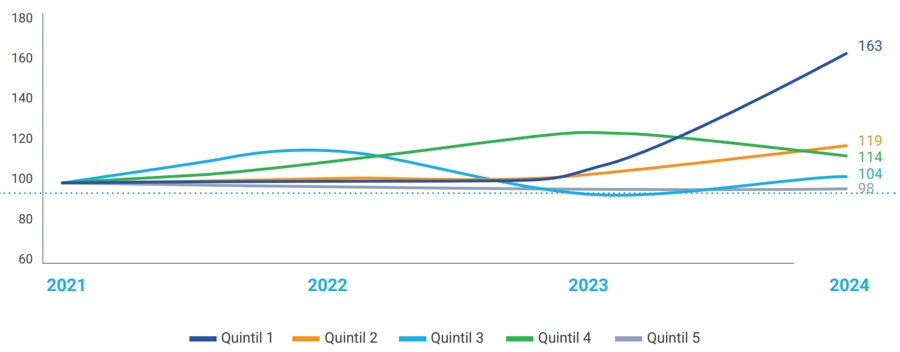

Fuente: cálculos ANIF con base en microdatos de ECV-DANE. La gráfica muestra el crecimiento porcentual real acumulado del gasto de bolsillo en salud, dividido por quintiles de

ingreso (cinco grupos de población según su nivel de ingresos), usando como índice base el año 2021 (100), donde el eje horizontal indica los años 2021 a 2024 y el eje vertical el

índice del gasto acumulado. Cada línea representa un quintil de ingreso: Quintil 1 (azul oscuro), el 20 % más pobre; Quintil 2 (naranja), Quintil 3 (celeste), Quintil 4 (verde) y Quintil 5

(gris), sucesivamente más altos en ingreso. Se observa que el quintil más pobre tiene un aumento muy fuerte del gasto de bolsillo, alcanzando 163 en 2024, mientras que los quintiles

de ingresos más altos apenas superan 100, lo que indica que su gasto se mantiene relativamente estable; esto refleja que la carga del gasto de bolsillo en salud se concentra en los

hogares más pobres, mostrando una desigualdad creciente en el impacto financiero de la salud entre distintos niveles de ingreso.

Fuente: cálculos ANIF con base en microdatos de ECV-DANE. La gráfica muestra el crecimiento porcentual real acumulado del gasto de bolsillo en salud, dividido por quintiles de

ingreso (cinco grupos de población según su nivel de ingresos), usando como índice base el año 2021 (100), donde el eje horizontal indica los años 2021 a 2024 y el eje vertical el

índice del gasto acumulado. Cada línea representa un quintil de ingreso: Quintil 1 (azul oscuro), el 20 % más pobre; Quintil 2 (naranja), Quintil 3 (celeste), Quintil 4 (verde) y Quintil 5

(gris), sucesivamente más altos en ingreso. Se observa que el quintil más pobre tiene un aumento muy fuerte del gasto de bolsillo, alcanzando 163 en 2024, mientras que los quintiles

de ingresos más altos apenas superan 100, lo que indica que su gasto se mantiene relativamente estable; esto refleja que la carga del gasto de bolsillo en salud se concentra en los

hogares más pobres, mostrando una desigualdad creciente en el impacto financiero de la salud entre distintos niveles de ingreso.

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogoTel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com