MEDELLÍN, COLOMBIA, SURAMERICA No. 242 NOVIEMBRE DEL AÑO 2018 ISNN 0124-4388 elpulso@sanvicentefundacion.com

D esde el pasado mes de septiembre, los trabajadores independientes del país comenzaron a pagar sus aportes al sistema de seguridad social integral y parafiscales mes vencido, y no por anticipado, como funcionaba hasta ahora. El cambio se estableció en el Decreto 1273 de 2018, una de las últimas medidas tomadas por el gobierno Santos, y como reglamentación del Artículo 135 de la Ley 1753 de 2015 luego de una demanda interpuesta por la senadora Angélica Lozano ante el Tribunal Administrativo de Cundinamarca que exigía al Presidente de la República cumplir la ley que fija el nuevo procedimiento para la cotización social de este grupo de trabajadores.

En esencia a partir de ahora los trabajadores independientes podrán pagar su seguridad social mes vencido, por periodos mensuales, a través de la Planilla Integrada de Liquidación de Aportes (PILA) y con base en los ingresos percibidos en el mes inmediatamente anterior. El Ministerio impartió instrucciones a las EPS y a las administradoras de riesgos laborales (ARL) sobre la nueva metodología para que no negaran la prestación de los servicios a los trabajadores independientes que no pagaran sus aportes en septiembre mientras se hace el ajuste en los tiempos de pago. Sin embargo la situación cambiaría a partir de junio de 2019 cuando serán los empleadores quienes retengan el porcentaje de la seguridad social y se encarguen de su traslado a las respectivas entidades, y es acá donde podrían surgir las incongruencias entre la norma y el mundo real.

Cuando en 2015 se aprobó la Ley 1753, e incluso cuando el Tribunal Superior de Cundinamarca falló a favor de la demanda de la senadora Lozano, se aplaudió como solución a lo que hasta ese momento era una gran desigualdad e injusticia para los trabajadores independientes, muchos de los cuales después de meses o años sin percibir ingresos por encontrarse desempleados, cuando por fin lograban una orden de prestación de servicios, tenían que endeudarse para pagar salud, pensión y riesgos profesionales sin siquiera recibir el primer salario. La situación de angustia se había convertido en una constante al afrontar una norma que operaba más como un peaje previo al acto de trabajar.

Según el Código Sustantivo del Trabajo, un empleador puede recurrir a la figura de prestación de servicios como modalidad de contratación siempre que se trate de labores extrañas a las actividades normales de la empresa o, de lo contrario, será responsable con el contratista por el valor de los salarios, de las prestaciones e indemnizaciones a las que se tengan derecho. Sin embargo, la figura se convirtió en Colombia gracias a la flexibilización laboral, en una forma de reducir costos en mano de obra para aumentar las ganancias a la vez que se trasladan responsabilidades como la salud y la pensión a los mismos trabajadores. Iván Darío Jaramillo, director del observatorio laboral de la Universidad del Rosario señala que lo que se ha observado a lo largo de los años es que tras el modelo de prestación de servicios se oculta un contrato de trabajo que se usa para eludir el esquema de protección laboral colombiano.

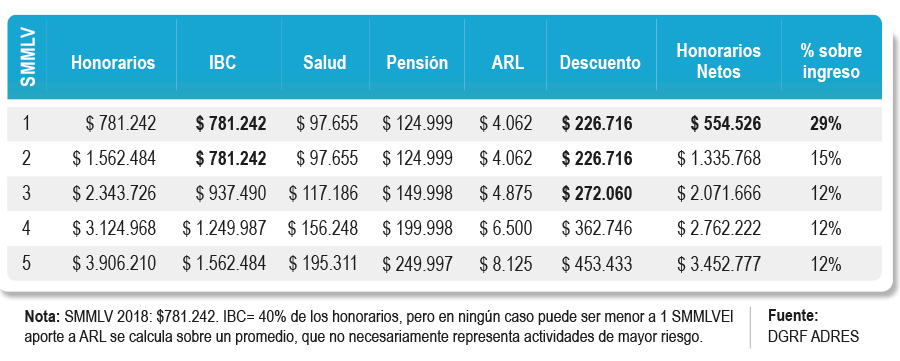

El primer problema que enfrentan los trabajadores independientes con la figura de prestación de servicios frente al pago de la seguridad social es que deben asumir la totalidad de los aportes como si fuesen simultáneamente empleados y empleadores, lo que es irreal y hace que los recursos que salen de sus bolsillos superen en mucho las contribuciones del resto de colombianos, situación que no fue abordada en el Decreto 1273. Sus pagos entonces vienen siendo de 16% en pensión, 12.5% en salud, y lo que corresponde según clasificación al aporte a riesgos laborales, cuando para un trabajador “normal” estos serían así: Salud: 12,5%: empleador el 8,5% y trabajador el 4%; pensión: 16%: empleador el 12% y trabajador el 4%; ARL: empleador 100% según clasificación del riesgo, y para el Fondo de Solidaridad solo para los asalariados que ganen más de 4 salarios mínimos un 1% del IBC.

Como único alivio para esta mayor carga podría considerarse que para determinar su Ingreso Base de Cotización (IBC) se toma el 40% del total del valor del contrato, porcentaje que incluso ha sufrido cambios, ya que en la Ley 1122 de 2007 se indicaba el 40 era el máximo, pero luego la Ley 1393 de 2010, que traslado la obligación de verificar los aportes a los contratantes, lo convirtió en el “mínimo” para efectuar este tributo, independiente de la capacidad contributiva real del trabajador. Pero el alivio tiene su bemol, al momento de jubilarse la persona no recibirá una pensión equivalente al monto real de sus ingresos, ya que solo será sobre un 40 por ciento.

El Decreto, así como otras normas anteriores en el tema, se esmera para garantizar que el aporte y recaudo de los recursos se haga efectivo. Es así como a partir de junio de 2019 será el mismo empleador quien descuente directamente del pago el valor de la seguridad social, y se encargue a través de la PILA de efectuar los giros pertinentes, lo cual aplica para cada uno de los contratos que el independiente pueda tener, incluso aunque el 40% no supere un salario mínimo.

Donde aparecen las dudas y aspectos no mencionados en el Decreto, obedecen más a la realidad colombiana, que casi siempre sobrepasa a la norma y a las buenas intenciones. Qué sucederá por ejemplo, ¿si el empleador no hace los pagos de manera oportuna? ¿Se queda el trabajador sin salud? Qué pasa en los casos en que por las leyes del mercado, que son la mayoría, el contratante paga a los 90, 120 o 180 días. ¿Se queda el trabajador sin esos pagos de manera oportuna a la seguridad social?, ¿sí será atendido? Si bien el valor de los contratos se puede mensualizar, ¿el empleador pagará solo la fracción de la seguridad social y dejará el resto del pago para otro momento? Esta opción es compleja ya que son precisamente esos costos los que ahora se tratan de evadir vía la figura de contratos de prestación de servicios.

Pero con agravantes, un parágrafo del Decreto señala: “Cuando no haya lugar al pago de los servicios contratados, de conformidad con dispuesto para el efecto en el contrato, estará a cargo del contratista el pago de los aportes al Sistema de Seguridad Social Integral y los intereses moratorias a que hubiere lugar; en estos eventos excepcionales, el contratista deberá acreditar al contratante el pago del período correspondiente”. Lo que en plata blanca quiere decir que ante la ausencia de pago por parte del empleador, es el trabajador quien debe asumir la responsabilidad y la sanción, sin que el primero se vea afectado de ninguna manera.

Es tan desventajosa la situación de los trabajadores independientes que la Adres señala en un documento: “el esquema de pago de los aportes a la seguridad social de los trabajadores independientes puede estar generando incentivos para que las personas permanezcan en el régimen subsidiado cuando sus ingresos sean inferiores a 2 SMMLV y prefieran no cotizar por la posible regresividad”. Y es que como lo señala Adres, una persona que trabaja de manera independiente y gana hasta 2 SMMLV, (e incluso de mayores ingresos) puede tener familias muy numerosas que requieren un flujo de recursos importantes para otros gastos, o vivir situaciones donde el ingreso total del núcleo familiar es el que aporta esta persona, lo que colocaría en grave riesgo La sobrevivencia familiar en el caso de asumir el pago total de la seguridad social.

Dice Adres: “el porcentaje de cotización afecta principalmente a los trabajadores independientes de menores ingresos” y plantea alternativas que disminuyan el peso del aporte sobre los ingresos totales, una opción sería que los independientes cotices el 4% a salud y pensión como los dependientes. Sin variación de IBC.

El caso es que si bien el Decreto 1273 elimina la injusticia de pagar un peaje para poder trabajar, no es la solución definitiva para el millón de colombianos que debido a la flexibilización laboral han terminado relegados a una extraña condición dentro del sistema de seguridad social.

Tel: (4) 516 74 43

Tel: (4) 516 74 43

Tel: (4) 313 25 23, Medellín