MEDELLÍN, COLOMBIA, SURAMERICA No. 329 FEBRERO DEL AÑO 2026 ISNN 0124-4388

MEDELLÍN, COLOMBIA, SURAMERICA No. 329 FEBRERO DEL AÑO 2026 ISNN 0124-4388

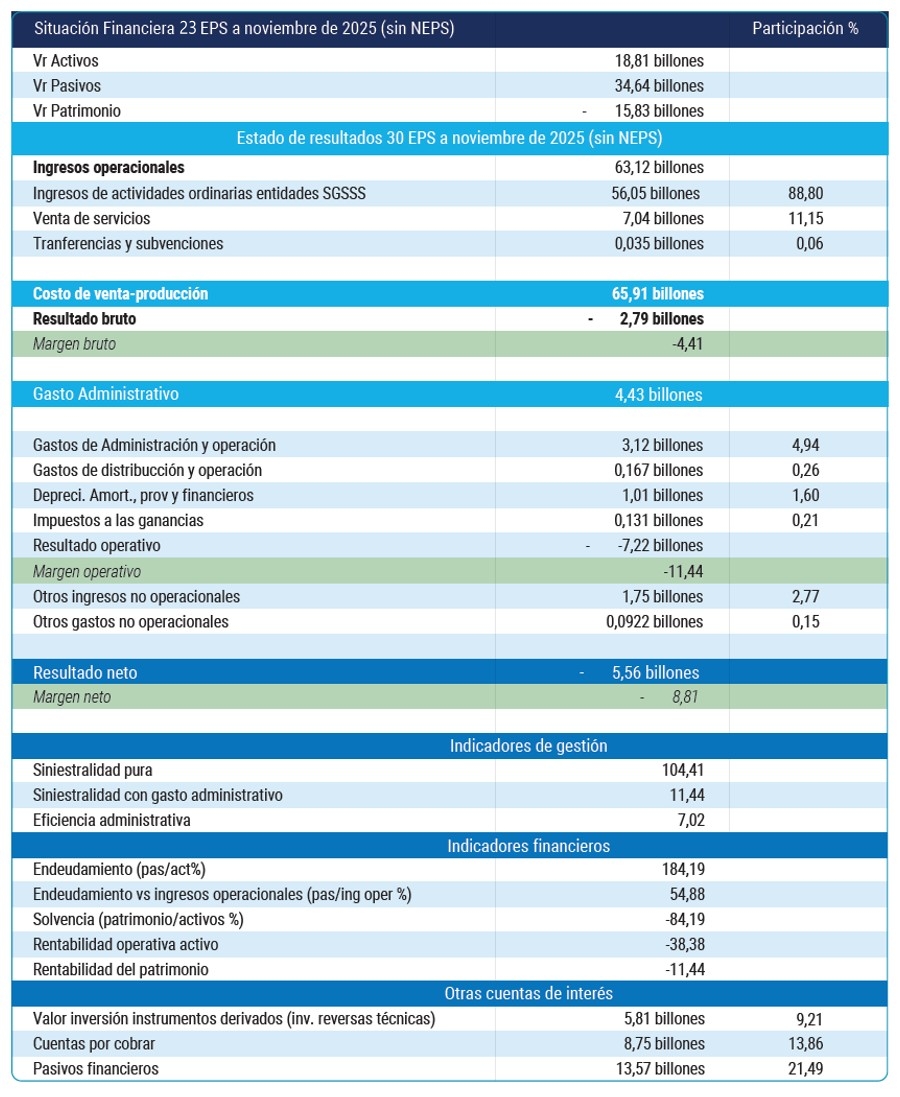

La Superintendencia Nacional de Salud publica mensualmente los estados financieros de las EPS, insumo fundamental para evaluar la situación del aseguramiento. Con corte a noviembre de 2025, la información permite proyectar el cierre del año y anticipar riesgos fiscales y operativos. Aunque Nueva EPS —que concentra cerca de una cuarta parte del sistema— no ha reportado estados financieros auditados, los datos disponibles evidencian una ampliación sostenida de la brecha fiscal y un descalce estructural que afecta a toda la cadena del sector salud. Este análisis es clave para evaluar la suficiencia de los incrementos de la UPC y contrastarlos con las advertencias del Comité Autónomo de la Regla Fiscal (CARF) para el período 2026–2035, en un contexto en el que la falta de oportunidad y suficiencia de los recursos se traduce en iliquidez, pérdida de capital y restricciones en la prestación de servicios.

Los estados financieros consolidados de 30 EPS (sin incluir a Nueva EPS) evidencian un quebranto estructural del modelo de aseguramiento. A noviembre de 2025, el sistema registra un patrimonio negativo de –$15.8 billones, con una proyección de –$17.3 billones al cierre del año, y un endeudamiento del 184 %, lo que implica una insolvencia técnica generalizada. Los ingresos por UPC y otras fuentes ($63.1 billones) resultan insuficientes frente a un costo técnico de $65.9 billones, lo que genera un déficit bruto de –$2.79 billones y confirma un desbalance estructural entre ingresos y costo médico.

Este desbalance no solo se explica por la nómina, sino también por costos médicos directos, gastos administrativos, glosas, auditorías y retrasos en pagos, que amplifican la presión sobre las EPS y las IPS.

Al incorporar el gasto administrativo (7,02 %, conforme a la Ley 1438 de 2011), la siniestralidad pura alcanza el 104,41 % y la siniestralidad total el 111,44 %, niveles coherentes con lo advertido por la Contraloría General de la República (110,1 % a diciembre de 2024). En la práctica, el sistema financia 12 meses de ingresos con cerca de 13.5 meses de costos. Bajo este escenario, el déficit agregado, incluyendo a Nueva EPS, superaría los $10 billones y el cierre de 2025 consolidaría pérdidas netas superiores a $6 billones, con riesgos sistémicos crecientes.

Para 2026, la Resolución 2764 de 2025 fijó un incremento promedio de la UPC del 12,94 % ($11.6 billones adicionales), con avances en equidad al igualar los valores entre regímenes. No obstante, el ajuste resulta insuficiente frente a un aumento de los costos laborales del 23,74 %, particularmente en hospitales públicos, donde la nómina representa entre el 50 % y el 60 % del costo de producción. La evidencia confirma que el costo médico continúa creciendo por encima de la UPC y que, sin cambios estructurales en contratación, gestión del riesgo y control del gasto, la siniestralidad seguirá por encima del 100 %.

El CARF ha advertido reiteradamente que el sistema de salud es uno de los principales focos de riesgo fiscal del país, dado que el gasto crece por encima del PIB potencial. En ausencia de fuentes claras y sostenibles de financiación, la reforma al sistema incrementa la incertidumbre fiscal.

En su informe “Análisis de las presiones fiscales del sector salud de Colombia (sin reforma) y del proyecto de reforma 410 de 2025”, el CARF estima que el esfuerzo fiscal adicional para el Gobierno nacional central sería, en promedio, de 0,5 % del PIB, acumulando un déficit cercano a $126 billones constantes de 2025 entre 2026 y 2036. Además, señala que el aporte de la Nación debería incrementarse en 1,7 puntos del PIB entre 2025 y 2026, y que la presión fiscal del sector aumentaría en 0,5 puntos del PIB por año con la reforma.

En este contexto, la UPC enfrenta un dilema crítico: si es insuficiente, se compromete la viabilidad financiera del aseguramiento; si es excesiva, se pone en riesgo la sostenibilidad fiscal del Estado. Este equilibrio aún no ha sido resuelto de manera estructural, lo que mantiene al sistema de salud en una zona de alta vulnerabilidad fiscal y operativa, con implicaciones directas para la garantía efectiva del derecho fundamental a la salud.

Uno de los principales factores estructurales del sistema de salud es la brecha creciente entre la Unidad de Pago por Capitación (UPC) y el salario mínimo. Mientras este último ha aumentado de forma sistemática por encima de la inflación y la productividad, la UPC no ha incorporado plenamente este efecto, pese a que más del 60 % del costo de la prestación de servicios está indexado directa o indirectamente al salario mínimo, incluidos el talento humano, la operación hospitalaria, los servicios generales y el transporte.

Aunque la nómina constituye la mayor presión sobre los costos, otros factores como los medicamentos de alto costo, los insumos hospitalarios, los servicios administrativos y la cartera histórica también contribuyen significativamente al desbalance financiero del sistema.

Este desajuste afecta de manera crítica a clínicas y hospitales, en especial a los prestadores públicos, que deben operar en un entorno de altos costos, presión tarifaria, mayores exigencias de calidad y una crisis del aseguramiento marcada por al menos nueve EPS intervenidas. En este contexto, los prestadores han recurrido a estrategias de eficiencia extrema y racionalización operativa, aun cuando muchos ya operan en el límite de su sostenibilidad financiera.

De cara a 2026, la brecha estructural se traduce en incrementos relevantes de los costos laborales sin un reconocimiento proporcional en los ingresos, lo que eleva el riesgo fiscal y financiero, particularmente en las Empresas Sociales del Estado (ESE). Como efecto encadenado, se profundizan la iliquidez y el endeudamiento, aumentan las cuentas por cobrar y se incrementa el riesgo de restricción o cierre de servicios, con impactos directos sobre la calidad y la oportunidad de la atención para los usuarios.

Si persisten las condiciones actuales —con una UPC para 2026 del 16,49 % en el régimen subsidiado y del 9,03 % en el contributivo, frente a un incremento de los costos de nómina del 23,74 %—, la vigencia fiscal de 2026 estará marcada por un alto nivel de estrés financiero para todo el sistema:

En este escenario, solo las organizaciones que logren anticipar estas dinámicas, migren hacia modelos prospectivos de pago, fortalezcan la gestión integral del riesgo en salud y ejecuten planes verificables de eficiencia técnica y administrativa estarán en condiciones de transitar 2026 con mayor estabilidad.

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogoTel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com