MEDELLÍN, COLOMBIA, SURAMERICA No. 331 ABRIL DEL AÑO 2026 ISNN 0124-4388

MEDELLÍN, COLOMBIA, SURAMERICA No. 331 ABRIL DEL AÑO 2026 ISNN 0124-4388

El informe de la Superintendencia Nacional de Salud, con corte a septiembre de 2025 y en cumplimiento del Decreto 2702 de 2014 (compilado en el Decreto 780 de 2016), evalúa los indicadores de solvencia y permanencia de las EPS: capital mínimo, patrimonio adecuado e inversión de reservas técnicas. Estos instrumentos buscan medir la capacidad financiera del aseguramiento, en línea con el artículo 14 de la Ley 1122 de 2007.

En términos de resultados, el capital mínimo —que garantiza liquidez, cobertura de riesgos actuariales y protección de recursos— solo es cumplido por nueve EPS (39,13 %). Por su parte, el patrimonio adecuado, calculado sobre el 8 % de los ingresos operacionales (6 % en casos especiales), muestra un cumplimiento aún más crítico: el 17,39 % de las EPS (4 de 23 entidades).

En cuanto a las reservas técnicas (IBNR), apenas cuatro EPS (17,39 %) cumplen con el indicador. El valor de estas inversiones asciende aproximadamente a $5.8 billones (corte a noviembre de 2025), cifra que podría estar subestimada frente al costo real del sistema.

El deterioro estructural es evidente: solo tres EPS (Aliansalud, Salud Mía y EPM) cumplen simultáneamente los indicadores de permanencia, lo que representa menos del 1 % de los afiliados. Esto refleja una crisis sistémica en la que los ingresos no compensan los costos, generando pérdidas recurrentes y deterioro patrimonial.

El problema se ha profundizado en la última década. Mientras que en 2015 las pérdidas eran de $2.2 billones y el déficit de patrimonio adecuado de $4.4 billones, a septiembre de 2025 las pérdidas ascienden a $5.6 billones (corte preliminar a noviembre, sin Nueva EPS) y el defecto patrimonial alcanza $18.8 billones, con proyecciones superiores a $20 billones al cierre de 2025.

Aunque la normativa es técnicamente sólida, su aplicación ha sido insuficiente para contener el deterioro financiero. La persistencia de EPS con baja solvencia ha generado riesgos sistémicos, configurando entidades «zombis» que amplifican el contagio financiero en toda la cadena del sistema.

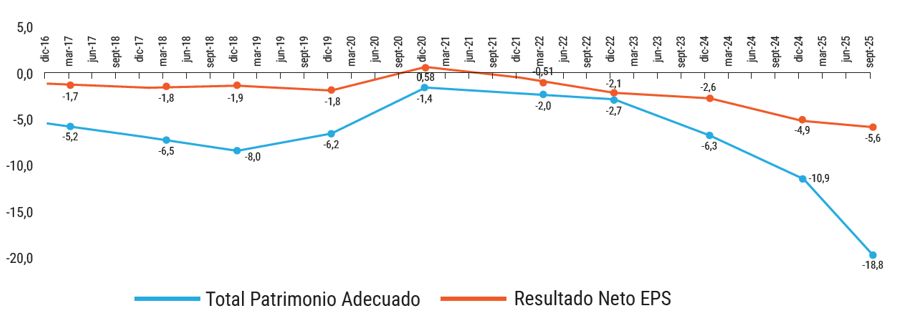

La información muestra un deterioro progresivo en la situación financiera de las EPS entre 2020 y septiembre de 2025, evidenciado en la caída del capital mínimo hasta

valores negativos, el aumento sostenido de las pérdidas netas y la volatilidad del margen, que aunque presenta una leve recuperación reciente, no compensa el deterioro

acumulado; en conjunto, estos indicadores reflejan una pérdida de solvencia y una creciente dificultad para garantizar su sostenibilidad y cumplimiento de obligaciones

dentro del sistema de salud.

La información muestra un deterioro progresivo en la situación financiera de las EPS entre 2020 y septiembre de 2025, evidenciado en la caída del capital mínimo hasta

valores negativos, el aumento sostenido de las pérdidas netas y la volatilidad del margen, que aunque presenta una leve recuperación reciente, no compensa el deterioro

acumulado; en conjunto, estos indicadores reflejan una pérdida de solvencia y una creciente dificultad para garantizar su sostenibilidad y cumplimiento de obligaciones

dentro del sistema de salud.

El comportamiento del indicador de capital mínimo evidencia tres momentos. El primero (2020–2021), durante la pandemia, muestra resultados positivos, con un excedente cercano a $585 mil millones, explicado por la priorización de servicios, el recaudo de la canasta COVID y los efectos del Acuerdo de Punto Final (Ley 1966 de 2019 y Plan Nacional de Desarrollo 2018–2022). Estos impactos se extendieron hasta 2022, aunque con tendencia decreciente, cerrando con pérdidas por -$2.1 billones ante la reactivación de servicios y el aumento de costos.

El segundo momento inicia en 2023, cuando el incremento del costo médico y las tensiones en la estimación de la UPC generan un desbalance entre ingresos y gastos. Las pérdidas ascienden a -$2.6 billones, mientras que el capital mínimo se reduce a $1.5 billones, frente a cerca de $3 billones el año anterior.

El tercer momento, más crítico, se consolida en 2024–2025. En 2024, las pérdidas alcanzan -$4.9 billones (sin Nueva EPS), con un deterioro del capital mínimo cercano a -$3 billones. Para 2025, la situación se agrava: pérdidas por $5.6 billones (corte preliminar a noviembre) y un capital mínimo de -$12.4 billones (septiembre). En este punto, el capital requerido era de $409 mil millones, frente a un capital acreditado de -$12.9 billones, lo que implica un déficit o brecha de -$12.4 billones.

El margen neto confirma este deterioro: en 2020, por cada $100 de capital se generaban $15 de utilidad; en 2024, el indicador cae a -$163,3, y en 2025 las pérdidas equivalen a $45,2 adicionales por cada $100 de capital negativo.

Existe una correlación positiva muy fuerte (≈ +0,96) entre el resultado neto y el capital mínimo: a medida que aumentan las pérdidas, el capital se deteriora en proporciones similares. Esto evidencia la relación directa entre la estructura de ingresos, costos y gastos y la solvencia financiera del sistema, lo que confirma un deterioro progresivo y estructural del aseguramiento en salud.

Nota: Resultado neto según Catálogo SNS (Formato FT-001), indicador de patrimonio. Periodo: diciembre de 2016 a

septiembre de 2025. Fuente: Informe de indicadores de solvencia y permanencia, SNS, corte 30 de septiembre de 2025

Nota: Resultado neto según Catálogo SNS (Formato FT-001), indicador de patrimonio. Periodo: diciembre de 2016 a

septiembre de 2025. Fuente: Informe de indicadores de solvencia y permanencia, SNS, corte 30 de septiembre de 2025

El patrimonio adecuado se consolida como un macroindicador central para evaluar la sostenibilidad del sistema de salud, al evidenciar un defecto estructural sistémico derivado del desbalance entre operación y finanzas. Este fenómeno exige ajustes en múltiples frentes: suficiencia de ingresos, eficiencia en la gestión del riesgo, modalidades de contratación y pago, calidad de la auditoría y respuesta a presiones tecnológicas, demográficas y del gasto. A ello se suman factores como la débil articulación entre prevención y atención curativa, la fragmentación institucional y las brechas territoriales.

En términos de evolución, en 2020 se registraba un defecto patrimonial de -$1.3 billones, pese a utilidades por $585 mil millones. En 2021 se observa una mejora, con $2 billones de patrimonio positivo, aun con pérdidas cercanas a -$510 mil millones. Sin embargo, desde 2022 el deterioro es sostenido: -$2.7 billones (2022), -$6.3 billones (2023), -$10.9 billones (2024) y -$18.77 billones (septiembre de 2025). En paralelo, las pérdidas alcanzan -$2.1, -$2.6, -$4.9 y -$5.6 billones (corte preliminar a noviembre, sin Nueva EPS).

Existe una correlación positiva casi perfecta (≈ +0,97) entre el resultado neto y el patrimonio adecuado: cuando mejoran los resultados, mejora el patrimonio, y cuando aumentan las pérdidas, este se deteriora. Un ejemplo de ello es 2021, con un patrimonio positivo cercano a $2 billones y pérdidas moderadas (-$0.51 billones), frente a 2025, donde el patrimonio cae a -$18.7 billones junto con pérdidas por -$5.6 billones.

Este comportamiento confirma que el deterioro patrimonial no es coyuntural, sino estructural, directamente asociado a pérdidas operativas sostenidas que impactan de manera inmediata la solvencia financiera de las EPS.

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogo