MEDELLÍN, COLOMBIA, SURAMERICA No. 239 AGOSTO DEL AÑO 2018 ISNN 0124-4388 elpulso@sanvicentefundacion.com

E n el mercado del aseguramiento en salud las discusiones se centran con mayor fuerza en la sostenibilidad del sistema. Según los resultados financieros consolidados por la Supersalud correspondientes a la vigencia de 2017 y a los informados por la Revista Dinero que condensó la información básica del sector de los productos farmacéuticos, medicinales, y afines en 120 proveedores, se pueden analizar los desempeños financieros de la industria farmacéutica, la cual juega un rol preponderante que pone de manifiesto la complejidad de un sector con múltiples intereses entre actores, desinformación, y sofisticados entramados empresariales que hacen difícil su comprensión, evaluación y auditoría, y enrarecen el discurso, y obviamente, el conjunto de decisiones que se deben adoptar.

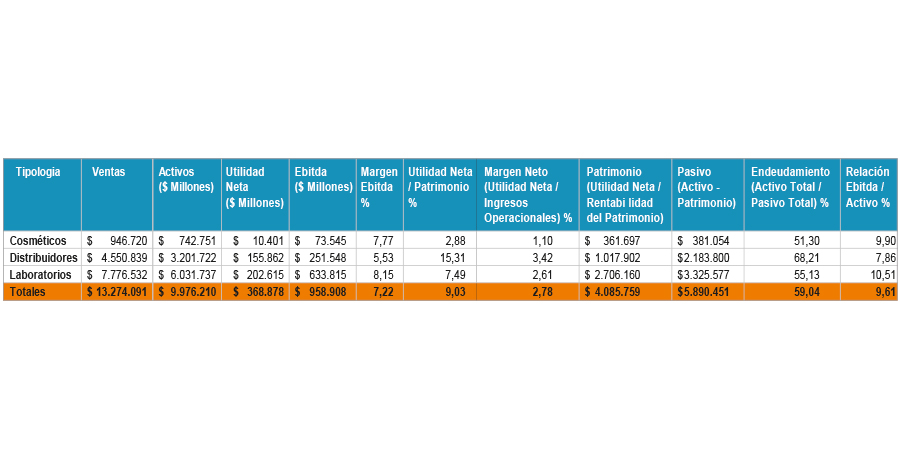

El renglón de Farmacéuticos, Distribuidores y Laboratorios, según la revista Dinero que consolidó los informes de Supersociedades y con corte a diciembre 31 de 2017, se registraron ventas totales por $13.3 billones, de los cuales los distribuidores de insumos, medicamentos y dispositivos médicos tuvieron $4,6 billones, con activos por $3.2 billones, y una utilidad neta de $155.9 millones, para un margen neto de 3.42% y una rentabilidad del patrimonio de 15.31%, que como tasa esperada por el inversionista es muy buena, habida cuenta que es superior a la tasa de colocación (11.66%), como referente de sensibilización. A su vez la utilidad de caja medida a través del EBITDA fue de $251.5 millones en conjunto de los 58 distribuidores, para un margen EBITDA de 5.53%, superior a la DTF (5.21%). En este mismo sentido se encontró en la relación EBITDA versus los activos totales, que por cada $100 invertidos en activo totales, las empresas distribuidoras generaron un excedente de caja de $8 para atender obligaciones empresariales.

Mejores indicadores aún se presentaron en el caso de los laboratorios en la generación de flujo de caja operativa, no así en la rentabilidad conjunta de los 54 laboratorios que presentaron información, por cuanto las ventas acumuladas fueron de $7.8 billones, con activos por $6 billones, y una utilidad neta de $202.615 millones, para un margen neto de 2.61% (menor que el de los Distribuidores).

Igualmente, la utilidad de caja expresada en el EBITDA fue de $633.815 millones, para un margen de 8.15%, que es 2.62 puntos porcentuales más que el negocio de distribución, donde el esquema de regulación definido para precios de medicamentos en la cadena de distribución es un 7% como margen promedio sugerido respecto del precio del fabricante.

Un indicador de suma importancia es la obtención de flujo de caja en la operación respecto de los activos de operación, por cuanto lo ideal es que se deriven mas pesos hacia la caja; los 54 laboratorios tuvieron en caja bruta $11, es decir $3 más que los distribuidores por cada $100 de venta, pudiera expresarse que los aseguradores y prestadores “atrapan la caja, por cuanto sus costos y gastos en efectivo superan ampliamente la capacidad de generar ventas de contado.

Es importante señalar como los 54 laboratorios generaron en 2017 la suma de $633.8 millones con ventas de $7.8 billones para un margen EBITDA de 8.15%. Estos resultados son muy contrarios a los presentados por las 34 Empresas de Medicina Prepagada y EPS habida cuenta de los ingresos operacionales de $46.7 billones y un EBITDA solo de $9.869 millones, es decir un margen EBITDA de 0.02% y en la relación EBITDA/Activos, el indicador es aún más dramático de solo 0.04%, es decir que por cada $100 de activos invertidos estas aseguradoras generaron 0.04 centavos, en tanto que los 54 laboratorios generaron 11 pesos.

Según los resultados comparados entre aseguradores y proveedores de medicamentos y dispositivos médicos, es mucho mejor negocio la producción y distribución de medicamentos y dispositivos que incursionar en el mercado del aseguramiento, toda vez los resultados obtenidos por las EPS son de menor liquidez y flujo de caja, con pérdida de rentabilidad, alto endeudamiento y destructores de valor económico agregado. Esta realidad se evidencia en el mercado farmacéutico del país y se advierte la necesidad de revisar el sistema en su conjunto a fin de lograr equilibrios estructurales y mejor redistribución del ingreso y el costo, en procura de lograr sostenibilidad y viabilidad como prenda de garantía de eficiencia y oportunidad en la atención para los afiliados.

Los signos vitales del negocio de la industria farmacéutica, en el componente de los laboratorios, son muy buenos en términos de liquidez y el endeudamiento, pero diferente en cuanto a la rentabilidad promedio, por cuanto presentan un EBITDA de $633.8 millones para un margen de 8.15% y un nivel medio de endeudamiento de 55.13%. De los 54 laboratorios analizados, 16 (30%) de ellos, presentaron pérdidas finales por un valor de $71.9 millones (36%); en 6 (11%) el EBITDA fue negativo acumulando un valor total de $29.5 millones (5%), destacándose como las de mejor EBITDA Laboratorios Synthesis con 25.3%, Allergan de Colombia SA con 23.3% y Genomma Lab Colombia con 22.5%.

En cuanto a margen neto, donde el promedio fue de 2.61%, solo 3 laboratorios (5.6%), arrojaron porcentajes superiores de rentabilidad a 13.43%, destacándose con mejor desempeño financiero: Biomeds SAS (22.68%), Laboratorio Synthesis con 14.21% y Boehringer Ingelheim con 13.43%. Igualmente 16 laboratorios que equivalen a 29.6%, registran márgenes de rentabilidad neta negativos.

El 22% de los Laboratorios (41%), presenta un nivel de endeudamiento superior al 66%, que es una señal de alerta, siendo los de mayor endeudamiento: Pisa Farmacéutica con 144.17%, CI Procaps con 108.29% y Edgewell Personal Care con 102%. En estos tres laboratorios las deudas, obligaciones y compromisos con terceros el endeudamiento es superior del 100%, y en ese porcentaje las obligaciones comprometen los activos totales y son el doble del promedio de los 54 laboratorios que alcanza el 53%.

En cuanto a la proporción de EBITDA frente a los activos de la organización, se destaca un excelente comportamiento en el grupo de laboratorios con un promedio de 11%, además 3 laboratorios (6% - sobre 50 laboratorios) arrojaron un Resultados superiores al 36.34%. Genoma Lab Colombia con 57.04%, Galderma de Colombia con 37.74% y Boehringer Ingelheim SA con 36.34%, quienes presentaron la mejor relación en generación de caja en función del activo total.

El 36% del total de los laboratorios registran un comportamiento superior al 15% en la relación EBITDA/Activos, lo que refleja la gran capacidad que tienen en la generación interna de caja para cubrir obligaciones de impuestos, deuda, distribución de excedentes, acometer futuros desarrollos expansivos de modernización, entre otros, lo que no es muy corriente en el caso del aseguramiento y en los prestadores.

En general, se observa que en el renglón de los Distribuidores el 93% de ellos presentaron utilidad neta, tan solo el 7% (4 empresas), arrojaron una pérdida acumulada de $1.7 millones que representó en pesos el 1%. Las 4 empresas con resultados negativos fueron: Stendhal Colombia SAS con $893 millones, SolMedical SA $398 millones, CoMedica SA $384 millones y Breccia Salud SAS con $2 millones.

En el caso del EBITDA, 7 distribuidores que representan el 4% en conjunto, mostraron un valor acumulado de $41.1 millones de resultado negativo, cuya participación del total equivale al 16%. Por su parte, los que arrojaron un resultado positivo fueron: Grunenthal Colombia SA ($45.1 milones), Droservicio Ltda ($19.9 millones), Eurociencia Colombia SA ($15.3 millones). Es importante considerar que tan solo el 13% de los distribuidores registraron un margen EBITDA superior al 15%, y los 4 (7%), que arrojan resultados negativos en su utilidad operacional, tampoco son de un debajo desempeño, pues al final acumularon un total de $251.5 millones y un margen de 5.53%, que resulta ser un 40% de lo obtenido por los laboratorios, que se situó en $663.8 millones y un margen de 8.15%.

En un poco más de la mitad de los distribuidores (52%), la rentabilidad del patrimonio fue superior al 15%, mejor que la tasa de referencia de colocación, es decir que la relación entre la utilidad obtenida y el valor de los patrimonios es adecuada y rentable, y máxime cuando ninguna de las organizaciones presentó un patrimonio negativo, como si los registraron los negocios de los laboratorios en 3 de ellos, lo que indica que han sido empresa rentables que no acumulan pérdidas contables en sus ejercicios finales o han sido efectivamente bien absorbidas en períodos subsiguientes.

Aunque ningún distribuir presentó al cierre de la vigencia 2017 un nivel de endeudamiento superior al 100%, llama la atención que un poco más de la mitad (57%), registran un indicador de endeudamiento superior al 66%, lo que es preocupante, pues se advierte un crecimiento donde se comprometen las deudas y obligaciones con terceros.

Por último, en la relación EBITDA/Activo, los distribuidores en conjunto indican una muy buena composición entre activos y flujo de caja operativa, pues el 33% de ellos presentó una relación mayor del 15%, sobresaliendo tres empresas: Cohosan (78.5%), TM Médica SA (37.2%), Sesderma Colombia SA (36.0%).

Los resultados financieros obtenidos por los laboratorios y distribuidores permiten estructurar y completar un poco más el complejo mundo de las finanzas del sistema de salud, en la forma cómo se administran los flujos, quiénes se constituyen en los depositarios reales de las ganancias del sector, pero también de las pérdidas y cómo afecta el resto de la cadena, evidenciándose en la práctica un desequilibrio estructural y un desarreglo sectorial.

Las distorsiones del mercado deberán ser parte de la agenda del nuevo gobierno en la búsqueda de soluciones a la crisis que más que financiera es también social e institucional. Es necesario atacar las causas generadoras de sobrecostos como lo NO PBS, pues no puede existir una apropiación que no disponga del aforo y fuente real de financiación, pues ello supone distorsiones en las finanzas públicas y privadas, al tiempo que agregan incertidumbre al mercado y desequilibra la operación corriente de las organizaciones, y finalmente afecta al paciente, razón de ser de cualquier sistema de salud.

Tel: (4) 516 74 43

Tel: (4) 516 74 43

Tel: (4) 313 25 23, Medellín