MEDELLÍN, COLOMBIA, SURAMERICA No. 289 OCTUBRE DEL AÑO 2022 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

MEDELLÍN, COLOMBIA, SURAMERICA No. 289 OCTUBRE DEL AÑO 2022 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

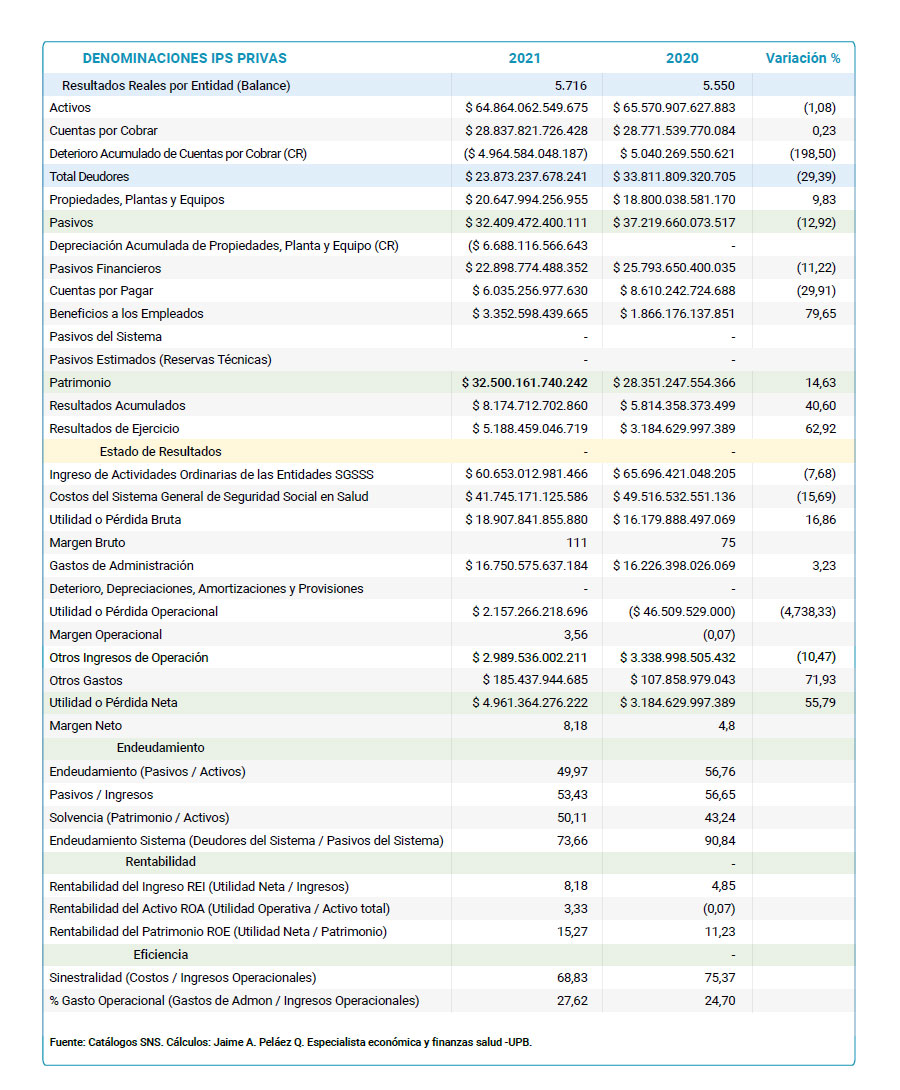

De conformidad con el último reporte emitido por la Superintendencia Nacional de Salud en Colombia respecto al estado de la situación económica y financiera de la operación de las clínicas y hospitales del sector privado, con corte a junio 30 de 2022, un total de 5 716 instituciones consolidaron sus estados financieros.

Es de destacar que el último año estuvo marcado por la incertidumbre de propuestas reformistas en materia tributaria, pensional y política, lo cual impacta sobre el sector del aseguramiento. Además de lo anterior, algunos factores macroeconómicos y de ámbito exterior presionan fuertemente las finanzas de estos prestadores los cuales vienen experimentando una presión en su modelo de continuidad, sea porque sus indicadores no han permitido cierres adecuados o por la expectativa de las EPS con relación a las poblaciones y la liquidación de las mismas, puesto que algunas han sido intervenidas recientemente y algunas otras serán liquidadas.

No obstante, la disminución corriente de los ingresos operacionales a diciembre 31 entre los años 2021 y 2020 fue del 7,68 %. Las 5 550 clínicas y hospitales privados del país registraron ingresos por $65.7 billones, en 2021 las ventas fueron de $60.7 billones, lo que evidencia un despegue postpandémico en la operación corriente de producción de servicios. Sin embargo, es de destacar que los servicios fueron producidos a un menor costo, dado la caída de 15,69 %, es decir, se observó una eficiencia técnica en la asignación de los recursos y ganancia operativa en la gestión clínica y hospitalaria de estas organizaciones prestadoras de servicio de salud (pasó de $49.5 billones en 2020 a $41.7 billones en 2021). La relación del costo de producción frente a los ingresos corrientes o siniestralidad fue del 75,37 % en el 2020 y en el año 2021 fue de 68,83 %. De esto se deduce que se presentó una mejora en 6,54 puntos porcentuales.

Como resultado de la interacción ingresos vs. costos, el resultado bruto pasó en 2020 de una pérdida contable de $46 610 millones (pandemia) a un resultado positivo de $2.2 billones, es decir, casi del 17 % de crecimiento.

Los gastos administrativos, de operación, soporte o logísticos, incluido el gasto de la depreciación, provisión, amortización y deterioro, fueron de $16.8 billones en 2021, mientras que en el 2020 fueron de $16.2 billones. La participación de los gastos administrativos representó el 27.62 % en 2021 y del 24.70 % en 2020. En otras palabras, de cada $100 de ventas de servicios de salud, los gastos administrativos fueron de $27.62, siendo menor en 2020 con $24.70

Al final, entre otros ingresos y otros gastos no operacionales, en el 2021 se presentó una utilidad de $4.9 billones, para un margen neto de 8,18 %. Este reporte contrasta con una utilidad contable de $3.8 billones, lo que significa que en 2020 el margen fue menor, obteniendo un porcentaje del 4,8 %.

Aun con esta utilidad anotada, a diciembre 31 de 2021 las cuentas por cobrar de los prestadores de servicios de salud fueron de $12.7 billones, estando el 56,9 % el porcentaje de mora. Al incluirse el deterioro, bajo la metodología de normas NIIF, se obtiene un resultado de $9.9 billones. En lo que respecta al porcentaje en mora mayor a 60 días fue de $4.5 billones, lo que equivale al 45,5 %, según el Informe de Cartera Hospitalaria realizado por la Asociación Colombiana de Clínicas y Hospitales (ACHC) con fecha al 31 de diciembre de 2021.

En este reporte, el valor total de las cuentas por cobrar de los 5 716 clínicas y hospitales privados fueron de $28.8 billones, con un valor de deterioro de $5.0 billones, lo que equivale al 44,38 % de los activos y del 47,45 % de los ingresos operacionales. De alguna manera se podría interpretar que de cada $100 de venta de servicios de salud, realmente se recauda entre el 50 % y el 60 %, el resto queda supeditada a recaudos mayores de 60 días de vencimientos.

La situación financiera de estas organizaciones hospitalarias está estructurada sobre la base de unos activos de $64.9 billones, pasivos de $32.4 billones y un patrimonio consolidado de $32.5 billones, merced de un resultado positivo de $4.9 billones y de utilidades acumuladas de $8.2 billones, logradas con eficiencia entre ingresos, costos y gastos, pero que de ninguna manera se compadece con la capacidad del sector para honrar las deudas corrientes y acumuladas por la prestación de los servicios de salud, por lo que la salud financiera de estas particulares organizaciones se ven afectados en su liquidez, capital de trabajo, niveles de endeudamiento, aumento de costos de financiamiento y con ello disminución en sus rentabilidades, es decir que deben financiar en ocasiones las mismas ventas obtenidas para apalancar la operación corriente.

Tal apalancamiento se puede observar por cuanto los pasivos financieros de $22.9 billones, respeto de las ventas representa el 37,73 %. Es decir que, parte del descalce por la inoportunidad del pago de ERP se cubre a través del fondeo de recursos crediticios, lo que afecta la estructura financiera.

La obtención de renta en este como cualquier otro esquema de negocio o unidad económica es absolutamente legítimo y necesario para poder reponer el capital fijo desgastado, distribuir excedentes, asumir nuevos compromisos de expandir y adquirir nuevas tecnologías que contribuyen a un servicio con mayor costo efectividad, pero actualmente la caja está “atrapada” por cuanto los recursos de servicios que fueron efectivamente prestados no fluyen a la velocidad, oportunidad, magnitud y a la coincidencia entre lo reportado por estos y a los que registran las ERP y ello afecta indefectiblemente la salud financiera de estas entidades de la salud, toda vez que las deudas alcanzan los $12.7 billones, alterándose así el capital de trabajo, la liquidez el endeudamiento, con lo que se aumenta el costo de financiación del activo y con esto la pérdida del valor empresarial.

Las propuestas de reforma a la reglamentación de la Ley 1751 de 2015, el Fondo Regional del Sistema de Seguridad Social en Salud FRSSS que financiaría a hospitales públicos y pagaría servicios prestados por los privados que se integren a la red de servicios del territorio, incorpora nuevas instancias de división política de carácter descentralizadas para la administración de los recursos, al tiempo que le asignan fuentes alternas de cofinanciación y destinación especifica tanto para los territorios como para la red pública y privada; su interés descentralista puede ser loable, pero su éxito en la gestión y transparencia está supeditada a adecuadas estructuras de gobierno, gestión de riesgos y controles robustos y efectivos.

Esto, además, rompe un tanto el principio de unidad de caja que es fundamental para optimizar y hacer transparentes y efectivos los distintos fondos, por lo que los mismos deben permitir mayor agilidad y no contribuir a contraer su dispersión entre agentes prestadores, atrapando aún más la caja y restando agilidad y transparencia. Liberar la caja es oxigenar la viabilidad de los prestadores y correlativamente es mejorar las capacidades para resolver la gestión clínica y hospitalaria.

EL PULSO como un aporte a la buena calidad de la información en momentos de contingencia, pública y pone a disposición de toda la comunidad, los enlaces donde se pueden consultar de manera expedita todo lo relacionado con el Covid-19-

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogoTel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com